增额终身寿险的优点和缺点?

增额终身寿险是当前的热门理财保险险种,这种险种具有有效保额固定增长、可减保领取的特点,那么增额终身寿险的优点和缺点究竟如何,本期话题从具体产品示例来说明,简单易懂。

增额寿险有两种类型,一种是不分红,收益是固定的;另一种是带有保额分红,具体来看:

1、不带分红的增额寿险现金价值演示:

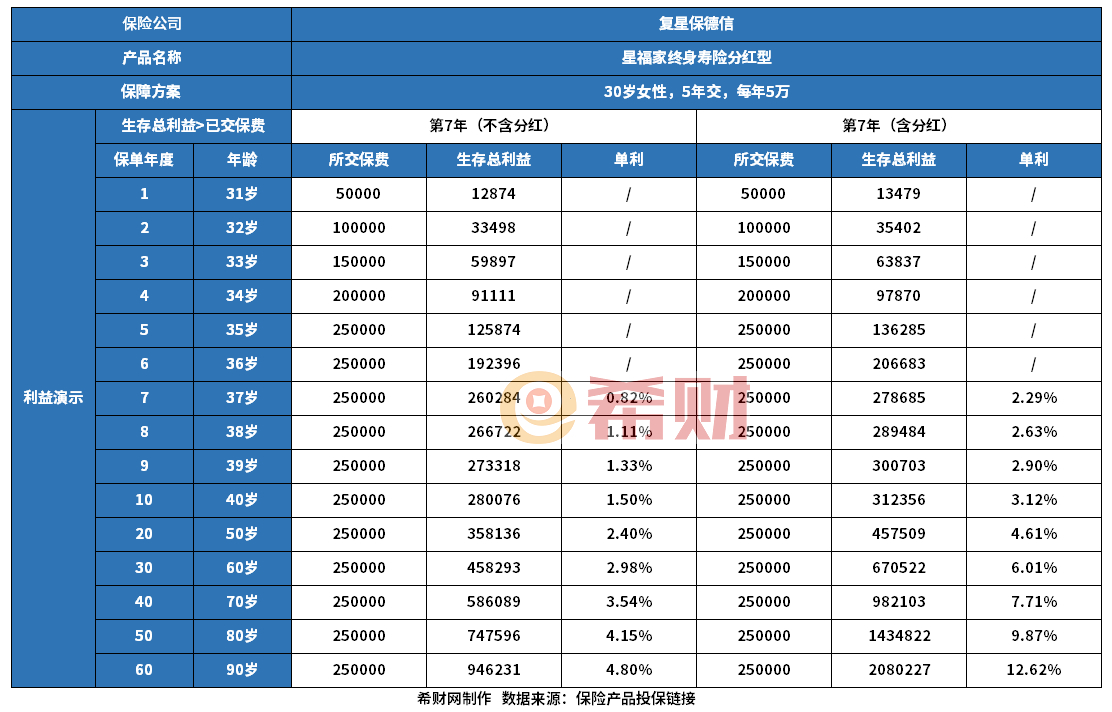

2、带有分红的增额寿险现金价值演示:

通过上面两个典型产品利益演示表,由此可以看到这个增额寿险的优点和缺点如下:

增额终身寿险主要优点:

1、收益明确可见

投保时被保人年龄、交费金额和交费期限确定以后,后面到了哪一年现金价值有多少一目了然。

2、形成稳定预期,便于规划

像教育、养老或身故赔给子女做财富传承,究竟未来领的钱多少、是否够用,可以明确的看到。

3、可以追求一定的超额收益

带有分红的增额寿险,在保险公司分红实现率达到100%的情况下,可以拿到表格中带有分红情况下收益,这个超额收益可能符合预期。

4、当前经济环境下对其他理财有比较优势

当前炒股,很少有人获取收益,能够不亏损就已经是佼佼者,基本谈不上收益。

当前买基金理财,不少基金公司做转融通,在缺乏好的投资项目情况下,基金收益会有浮亏,难以获取稳健收益。

当前银行定期存款利率,5年期平均存款利率,国有银行到农村商业银行,利率只有2.388%-2.609%,且是单利,增额寿险保额增长是复利达到3%。

5、不用担心领不到钱

保险公司每个季度定期披露偿付能力,偿付能力不足的情况下的可以通过追加资本金、发行债券、停售赔付率高的产品等举措改善偿付能力,如果还是不能改善,会被监管机构接管,由新的保险公司继续承担保险责任,公司安全性高给产品领钱提供支撑。

增额终身寿险主要缺点:

1、持有20年以上才划算。增额寿险短期减保领取会直接影响复利增值,持有20年以上复利效应才会显现,短期有资金需求,可以通过保单贷款来实现。

2、长期收益可能低于快返型年金险。快返型年金险,第五年开始返还生存金,转入附加的万能账户复利计息,复利增值效应更强,要是公司经营稳健,万能账户实际利率高的情况下,预期收益通常比增额寿险高,不过要是实际利率低,那么预期收益也可能不如意,当前各家公司万能账户实际利率也只是稍高于3%。

最后:增额终身寿险的优点和缺点总结如下:优点在于收益明确可见、形成稳定预期便于规划、可以追求一定超额收益、与其他理财具有比较优势、不用担心领不到钱。缺点在于持有20年以上才划算,长期收益可能低于快返型年金险。